【株の相続】手続や評価額、相続税、株式の売却まで解説

目次

亡くなった人(故人)が株式を持っていた場合、その株式も相続の対象となります。

株式を故人から相続する場合、相続人は一定の手続をしなければいけません。

しかし、「株式の相続」と聞くと難しそうと思う方も多いのではないでしょうか。

たしかに、銀行に入れてある預金と比べると手続が異なる点もありますが、仕組みを理解さえすればそこまで難しくありません。

今回のコラムでは、株式を相続する場合、どのような手続をすれば良いかについて解説していきます。

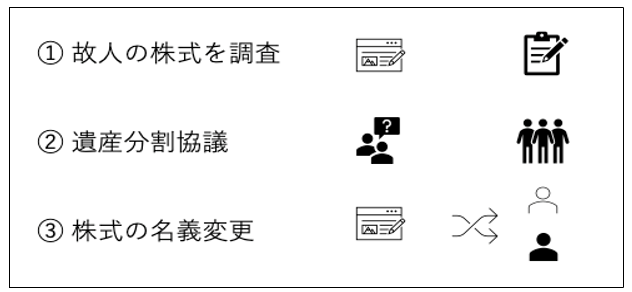

株式の相続はどのような手続で進める?

株式の相続は次の3つの手続で進めていきます。

順に見ていきましょう。

Ⅰ 故人の株式を調査しましょう。

親族の方が亡くなってしまい、自身が相続人になっていることが分かった場合、まずは故人 がどれくらいお金などの資産を持っていたか調査します。その時に故人が生前持っていた株式についても調べる必要があります。

それでは、故人の株式はどのように調査すれば良いのでしょうか。

株式の調査方法は、その株式が株式市場に上場しているか(上場株式)、そうでないかによって変わってきます。それぞれ見ていきましょう。

(1)上場株式を調査する方法

相続人は、故人がどこの会社の株式を持っていたかを正確に把握していない場合も多々あります。

しかし上場会社の場合、テレビドラマなどで目にするお札のような「株券」は基本的には発行されないため、故人の持っていた株式を調査することは簡単ではありません。

故人が持っていた株式を調べるには、証券会社や信託銀行といった金融機関から送られてくる書類が手掛かりとなります。

上場会社の株式を取引する場合、金融機関を通して最低でも年に1回は「取引残高報告書」が送られてきます。

故人が利用していた金融機関が分かってしまえば、あとは金融機関に連絡をし、窓口で「残高証明書」を発行してもらいましょう。その残高証明書に書かれている金額が、故人の持っている株式の詳細です。

(2)非上場株式を調査する方法

非上場会社の場合は、「株券」が残っている場合も多々あります。

タンスやクローゼット、金庫の中を確認しましょう。運良く株券が見つかり、株式を発行している会社がわかればその会社に残高証明書を出してほしい旨を伝えましょう。

なお、株券がない場合でも、株式を発行している会社から株主総会などの郵便物が届いている可能性があります。根気強く、故人が持っていた株式の手掛かりを探すことが大切です。

Ⅱ 株式の遺産分割の協議を行いましょう。

故人が生前持っていた、株式を含むすべての財産の調査が終わったら、次は相続人全員で遺産分割の協議を行います。

この遺産分割の協議の場で、誰がどのくらい株式を相続するのかを決めます。

遺産分割の協議で誰がどのくらい株式を相続するか決定するまでの間は、故人の持っていた株式は相続人全員で共有して持っている状態になっています。

そのため、相続人のうち誰か一人が勝手に株式を売却したりすることはできません。

遺産分割の協議が終了した後、「遺産分割協議書」に決まった内容をまとめます。

この遺産分割協議書では、相続人全員が署名し、実印を押印する必要があります。

Ⅲ 株式の名義を変更しましょう。

Ⅱの手続が完了したら、あとは株式の名義を変更するだけです。

株式の名義変更の手続では、株式の相続人が株式の発行会社に連絡し、持ち主が変わったことを伝えます。この手続きを名義書換の手続といいます。

名義書換の手続は、上場株式の場合は金融機関の窓口で行います。

これに対して、非上場株式の場合には発行会社に連絡して名義を変更してもらいましょう。

名義書換の手続に必要な主な書類は次の4つです。

| ① | 金融機関に指定された書類 | 株式名義書換請求書など。 |

|---|---|---|

| ② | 遺産分割協議書 | Ⅱで作成した共同相続人の遺産分割協議書または同意書。 |

| ③ | 戸籍謄本 | 相続人全員の戸籍謄本と、被相続人の戸籍謄本が必要です。 |

| ④ | 印鑑証明書 | 相続人全員分が必要です。 |

| ※この4つの書類の他に、新たに株主になる人がいる場合は株主票や、株券が発行されている場合には、株券が必要です。 | ||

株式はどうやって評価するの?税金はどれくらいかかる?

株式の評価は相続人が支払う税金に直結するため、とても大切です。株式の評価方法は、上場株式と非上場株式で異なるため、それぞれ順番に解説していきます。

Ⅰ 上場株式の場合

上場株式の評価方法を調べる場合は、株価がわかるため比較的簡単です。

上場株式の評価は、1株あたりの金額×持っている株式の数</strong >という計算式で求めることができます。

1株あたりの金額は、①相続が始まった日の終値、②相続が始まった月の終値の平均値、③相続が始まった月の前月の終値の平均値、④相続が始まった月の前々月の終値の平均値のうち、1番低い金額を使います。

株価は日々変わるため、上記4つのうち相続人に有利な1番低い価格を利用して良いことになっています。なお、株価は日本取引所グループのホームページ(https://www.jpx.co.jp)などで検索することができるため、誰でもいつでも見ることができます。

Ⅱ 非上場株式の場合

それでは、非上場株式の場合はどうでしょうか。

非上場株式は読んで字の如く、上場されておらず、株式市場で取引されていないため株価がすぐにはわかりません。

そのため、次の3つのやり方で株式を評価していくことになります。

| ① | 純資産価額方式 | もし会社を解体させたら、株主にどれくらいお金が戻ってくるか?という考え方を元に計算する方法 |

|---|---|---|

| ② | 類似業種比準方式 | 事業内容が似ている上場株式を元に計算する方法 |

| ③ | 配当還元方式 | 株式の過去の配当額から将来の配当額を予想し、それを元に株価を計算する方法 |

経営者一族が非上場株式を相続した場合は、①の純資産価額方式か、②の類似業種比準方式、もしくはその2つを併用する方法で評価します。

これに対して会社の経営に関与していない一般株主が株式を相続した場合は、③の配当還元方式で評価します。これは、上場していない会社の一般株主は、経営に関わることができないだけでなく、簡単に株式を売却することもできないため、どれくらい配当がもらえるのか?に関心があるからです。

相続した株式を手放すことはできる?

株式を相続したものの、その株式を手放したいという方も多いと思います。そのような場合に売却することはできるのでしょうか。次のようなCaseをもとに考えてみましょう。

このような場合、遺産分割が終わった後であれば、その株式を相続した人は自由に株式を売却することができます。その際に他の相続人の同意は必要ありません。

各相続人がそれぞれ株式を売却する場合、金融機関に遺産分割協議書等を提出し、それぞれの相続人の専用口座に故人の株式を移します。その際に専用口座がない場合は新たに開設しましょう。

おわりに

今回のコラムでは、株式を相続した後の手続の全体像を解説しました。

株式の相続では、相続した株式が上場しているのかそうでないのか、経営者一族として相続したのか、一般株主として相続したのかによって株式の評価方法やその難しさが変わってきます。

特に非上場株式の場合は、個人で手続をすべて行うことは難しいため、司法書士や弁護士、税理士といった専門家に相談することが必要になります。

相続が発生する前に「かかりつけ」の専門家を見つけておくと、手続がスムーズです。