相続手続きの流れとやるべきこと・注意点をわかりやすく解説!

ご家族が亡くなった時、とても悲しい気持ちになりますが、悲しんでいるのも束の間、様々な相続手続きが発生します。

今回は相続人が知らないと損する相続手続きについて解説していきます。

目次

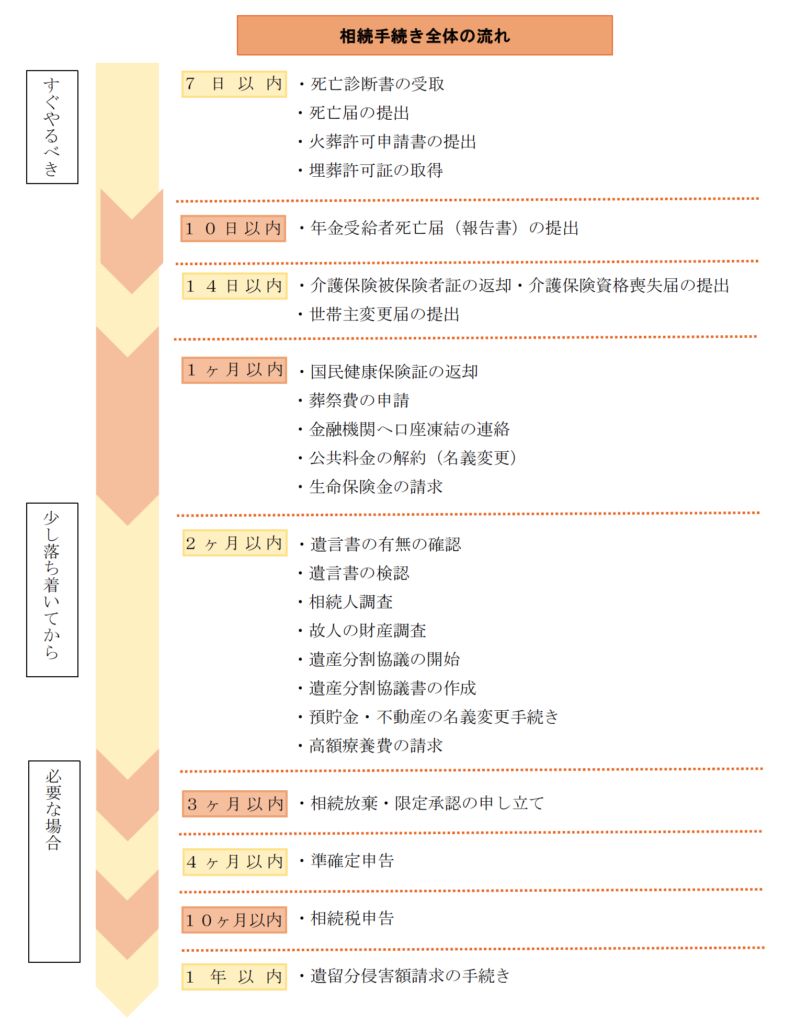

1 まずは全体像を把握!相続手続きの流れを時系列で確認

相続が発生した場合、やるべきことは非常に多く、その中にも「期限が決まっているもの」「手続が複雑なもの」など内容も多岐に渡ります。

まずは相続手続全体の流れを把握することから始めましょう。

(1)亡くなってから1ヶ月間は「死亡に伴う手続き」

相続発生後の手続は大きく「死亡に伴う手続き」と「相続手続き」の2つに分かれます。

「死亡に伴う手続き」は死亡届の提出や健康保険証の返却、年金の受給停止など、主に役所関係の手続きです。

これに対して「相続手続き」は、不動産の名義変更や預貯金の解約手続きなど、故人名義の具体的な財産の引継手続きとなります。

相続発生後、最初の1ヶ月は「死亡に伴う手続き」を行いましょう。

どんな手続きが必要なのでしょうか。

①死亡届の提出

始めにやるべきことは、死亡届の提出が必要です。

ご家族が亡くなったことを知った日から7日以内に死亡届(死亡届の裏面は死亡診断書です)を亡くなったご家族の住所地または届け出する人の住所地の市区町村役場に提出します。

なお、通夜や葬儀の準備で忙しい場合、今では葬儀社スタッフが代行してくれるケースも多いでしょう。

法的にも第三者が死亡届を提出しても問題ありません。

また、死亡診断書は、生命保険の死亡保険金の請求、遺族年金の受給手続きなどに必要になります。10枚程度コピーを取っておくと良いでしょう。

※生命保険の請求方法については加入している保険会社に問い合わせてください。亡くなったご家族の保険証券があるとスムーズに手続きができます。

② 埋葬許可証の取得

死亡届を市区町村役所の戸籍係へ提出すると、死体火葬許可証を交付されます、

火葬許可証の交付を受けることで、ご遺体の火葬が可能となります。

ご遺体の火葬を終えた後、火葬場では死体火葬許可証に証印の捺印を受けて返却されますが、この証印がある火葬許可証が「埋葬許可証」となります。

ご遺体をお墓へ納骨するためにこの埋葬許可証が必要なので、大切に保管しておきましょう。

③ 年金受給者死亡届の提出

故人が年金受給者であった場合、亡くなったことで年金の受給権が失われます。

そこで、年金事務所に対して「年金受給者死亡届」の提出が必要となります。

この死亡届の提出をもって、年金が受給停止となります。

なお、亡くなったときにまだ受け取っていない年金や、亡くなった日より後に振込みされた年金のうち、亡くなった月分までの年金については、「未支給年金」として故人と生計を同じくしていた遺族が受け取ることができます。

また、故人に一定の条件に該当する遺族がいる場合、未支給年金とは別で「遺族年金」を受取ることができる可能性があります。

遺族年金を受給することができるのは、故人に生計を維持されていた配偶者、子、父母、孫、祖父母です

④ 介護保険被保険者証の返却、介護保険資格喪失届の提出

故人が、要介護認定を受けていた場合は、介護保険資格喪失の手続きと介護被保険者証の返却が必要となります。返却先は故人の最後の住所を管轄する市区町村役場となります。

要介護認定を受けていたが、介護保険証が見当たらない場合は、担当のケアマネージャーなどに確認してみましょう。

なお、65歳以上の人が死亡した場合は、介護保険料を月割りにて再計算することになるため、万が一払いすぎている保険料がある場合は、還付が可能となります。

⑤ 世帯主変更届の提出

故人が住民票上の世帯主であった場合は、「世帯主変更届」が原則として必要となります。

亡くなることで住民票から除かれてしまうため、新たな世帯主を決めるのです。

故人の最後の住所地を管轄する市区町村役場にて手続をします。

ただし、この世帯主変更届が不要な場合もあります。

故人と同一世帯に誰もいない、もしくは一人しか残っていないような場合です。

後者の場合は、残った人が当然に世帯主となるため、手続が不要なのです。

⑥ 国民健康保険証の返却

故人が加入していた健康保険の保険証の返却が必要となります。

返却先は故人の最後の住所地を管轄する市区町村役場となります。

なお、健康保険証の返却に併せて、葬祭費の支給申請もしておきましょう。

これは、申請することで、一定額が市区町村から葬祭費の一部として受給することができる制度です。

支給申請には葬儀費の領収書などが必要となります。

(2)「死亡に伴う手続き」が落ち着いたら相続手続きに本格的に着手する

死亡に伴う役所関係の手続が落ち着いたら、故人が所有していた個別の財産の相続手続きに入りましょう。

不動産の名義変更や預貯金の解約手続き、株式の移管手続きなどが必要となります。

2 相続放棄の可能性もある場合には注意しよう

(1)そもそも相続放棄とは

相続放棄とは、相続開始後一定期間内に家庭裁判所にて手続きをすることで、初めから相続人ではなかったことにする制度です。

「相続」と聞くと不動産や預貯金などのいわゆる「プラスの財産を引き継ぐ」イメージが強いかもしれませんが、借金などの負債も「相続財産」となります。

したがって、故人が借金の返済を残したまま亡くなってしまった場合、その相続人が借金の返済義務を負うのが原則です。

しかし、借金をどうしても引き継ぎたくない場合は相続放棄をすることで、「相続人ではなかった」ことになり、借金の返済義務は無くなります。

ただし、「相続人ではなかった」ことになるため、借金の返済義務だけでなく、不動産や預貯金などの他の財産も一切引き継ぐことができなくなるため注意が必要です。

いずれにしても、相続放棄をするかどうかの判断は慎重になるべきです。

なお、相続放棄をする理由としては「借金の返済義務を負いたくない」というのが多いですが、故人と疎遠で財産を受取る意思がないような場合も放棄が可能です。

(2)相続放棄の期限は相続開始から3ヶ月

相続放棄の手続きはいつまでもできるわけではなく、期限が制限されています。

その期限は「相続の開始から3ヶ月以内」です。

ここでいう「相続の開始」とは「故人が亡くなったこと」と「自分が相続人になったこと」の両方を知った時点を指します。

3ヶ月を経過してしまった場合は、原則として相続放棄をすることはできません。そうすると借金の返済義務も免れることができなくなってしまいます。

(3)相続放棄の可能性がある場合に注意しておくこと

相続放棄を検討する場合には、以下のような注意点があります。

① 相続財産を使ったり処分したりすると相続放棄が認められない

相続放棄をせずに法定期間である3ヶ月が経過すると「単純承認」といって通常通り相続することを承認したことになります。

しかし、3か月経過前であっても、相続財産である預金を引き出して費消するなど、財産の使い込みがある場合は、相続を承認したとみなされることになり相続放棄をすることができなくなります。

こういった行為は相続人であることを認めていることが前提となるものであるからです。

ただし、葬儀費用に関しては、被相続人の預貯金から支出したとしても、それが社会的にみて不相当に高額でない限りは、単純承認とならず、相続放棄はできると考えられています。

なぜなら、葬儀は相続とは関係なく、被相続人を弔うために遺族によって当然に行われるものであるからです。

つまり、通常の葬儀にかかる費用であれば相続放棄はできるということになります。裁判所の見解も、「身分相当の、遺族として当然営まなければならない程度」の葬儀費用であれば問題ないとしています。

ただし、「通常かかる費用」「身分相当」。という曖昧な基準であるため、判断に迷う場合は専門家に相談することをおすすめします。

② 借金や負債を少しでも払ってしまうと相続放棄できなくなる

預貯金などのプラスの財産を使い込んだ場合だけでなく、被相続人の借金や負債を少しでも払ってしまうと相続放棄ができなくなる可能性があります。

これは、「相続人固有の財産(自分で元々持っている財産)で支払った場合」と「被相続人の財産から支払った場合」で分かれます。

まず、「相続人固有の財産で支払った場合」は、それは民法上の保存行為であって、「相続財産の処分」に該当しないと解されています。

裁判所の見解も、「期限の到来した被相続人の債務につき,相続人が自己資金で弁済する行為は,民法921条1号の「相続財産の処分行為」には該当しない」と示しています。

これに対して、「被相続人の財産から支払った場合」は、相続放棄できなくなる可能性が高いです。

裁判所の見解も、「処分された積極財産が本件のすべての積極財産中に占める割合などからみて、その結果、本件遺産の範囲を不明確にし、かつ、一部相続債権者の本件相続債務に対する権利の行使を著しく困難ならしめ、ひいては本件相続債権者間に不公平をもたらすこととなることはこれを否定できないので、前示のような行為は、民法第921条第1号にいういわゆる法定単純承認に該当する事由と解せざるを得ない。」として、処分行為にあたると示しています。

したがって、既に支払時期の到来している被相続人の債務をやむを得ず弁済する場合は、自分の固有財産から支払うようにしましょう。

③ 相続放棄すると次の順位の相続人に相続権が移動するのでトラブルに注意

法律では、人が亡くなった場合に誰が相続人になるのか全て決まっています。

配偶者は常に相続人になりますが、それ以外は第一順位が子、第二順位が親、第三順位が兄弟姉妹となります。

例えば相続人が子供2人だとして、その子供2人ともが相続放棄をすると同順位の相続人がいなくなるため、相続権は第二順位である親に移ります。

次の順位の相続人が、先の順位の相続人の相続放棄を知らなかった場合は、ある日突然債権者から返済の請求を受けることになり、親族間のトラブルに発展する可能性があります。

相続放棄の手続をとる前に、次順位の相続人に対して、自らが相続放棄をする予定であること、相続放棄をした場合には相続権が移ることを伝えておくとよいでしょう。

3 相続手続きの流れと実際に行う主な項目を解説

(1)遺言書の有無を確認する

まずは故人が遺言書を遺しているかどうか確認しましょう。

なぜかというと、遺言書が作成されている場合は、その内容通りに遺産を分配することになるためです。

遺言書にはいくつかの種類がありますが、一般的には「公正証書遺言」と「自筆証書遺言」のどちらかが多いです。

以下、それぞれの遺言書の調査方法を解説します。

① 公正証書遺言

公証役場にて公証人に作成してもらう遺言書が「公正証書遺言」です。

公正証書遺言の場合、作成時には「正本」と「謄本」の2つが交付されます。原本は公証役場にて保管されます。

相続手続きに関しては正本・謄本どちらでも効力は変わらないので、まずはどちらかが故人の自宅や金庫にないかどうか探してみましょう。

「故人が遺言書を作成したことは間違いないが、紛失してしまった」場合は、遺言書を作成した公証役場にて再発行が可能です。

再発行には、相続人であることがわかる戸籍や印鑑証明が必要となります。

「遺言書があるかどうかも不明確」という場合は「遺言検索システム」が便利です。

全国の公証役場では、作成した公正証書遺言の情報が管理されています。

したがって、この遺言検索システムで遺言公正証書の有無および保管公証役場を検索することができます。

管轄は特に決まっておらず、最寄りの公証役場で手続きが可能です。システムの利用も無料です。

なお、このシステムにより検索可能な遺言書は平成元年以降に作成されたものに限定されるため、それより前に作成した遺言書に関しては検索することができません。

② 自筆証書遺言

自筆証書遺言は文字通り直筆で書いた遺言書です。

基本的には自宅や金庫を探すことになりますが、2020年から法務局でも自筆証書遺言を保管できる制度が開始されたので、法務局で遺言書が保管されているかどうか確認することも有効です。

(2)遺言書が見つかった場合は家庭裁判所に検認してもらう

自筆証書遺言で、法務局保管制度を利用していない場合は、遺言書発見後に家庭裁判所で「検認手続き」をする必要があります。

検認とは、家庭裁判所で遺言書の存在や内容を確認し、偽造や変造、隠匿、滅失などを防止するための手続きです。基本的には故人から生前に遺言書を預かっていた人や、遺言書を発見した相続人が手続きを行います。

具体的な検認手続きの流れは以下の通りです。

①必要書類の収集

②検認申立書の作成、家庭裁判所への申立て

③家庭裁判所から検認期日の通知

④検認期日に相続人立会いのもと、遺言書の開封・確認

検認の申立てがあった場合、家庭裁判所は相続人に対し、書面にて検認期日の通知をします。

検認期日とは検認を行う日のことです。

相続人が指定された検認期日に出席するかどうかは自由であり、相続人全員がそろわなくても予定通り検認手続は行われます。ただし。申立人だけは遺言書や印鑑などを持参する必要があるため、検認期日への出席義務があります。

検認期日には,申立人から遺言書を提出していただき,出席した相続人の立会のもと、裁判官は、封がされた遺言書については開封の上、遺言書を検認します。

検認手続き終了後は,検認済証明書の発行を申請しましょう。

実際に遺言書を用いて相続手続きを行う場合は、遺言書にこの検認済証明書が付いていることが必要となります。

検認済証明書は遺言書1通につき150円分の収入印紙と申立人の印鑑が必要となります。

(3) 相続人の調査を行う

相続手続きを行う場合、「誰が相続人になっているのか」は非常に大切になります。

相続が発生した場合に法律上相続人となるべき人のことを「法定相続人」と言いますが。この法定相続人は以下のように定められています。

①配偶者は常に相続人となる

②それ以外は子、子がいない場合は親、子も親もいない場合は兄弟姉妹

これらは戸籍を辿ることで全てわかるようになっています。

したがってまずは戸籍を収集して法定相続人を確定させる作業が必要となります。

必要となる戸籍の範囲は以下の通りです。

①故人の出生から死亡までの戸籍

②相続人の現在の戸籍

※必要となる戸籍の範囲は、ケースによって異なります。

戸籍は各本籍地の市区町村役場にて取得することが原則ですが、2024年3月からは「広域請求」という制度が開始され、最寄りの市区町村役場にて戸籍の取得が可能となっています。

(4)故人の財産調査を行う

相続人が確定したら、次に故人の財産調査を行いましょう。

相続人間で分ける財産を調査し、確定させる作業です。

調査方法は財産によって異なります。

①不動産

不動産については、毎年4月から5月に固定資産税を納税するための「固定資産税納税通知書」で、どのようなものがあるかを把握することが多いと思います。

被相続人名義の不動産については、同じ市区町村内であれば納税通知書内で一覧になっています。

ただし、不動産の中には公衆用道路や水路など、固定資産税が課税されていないものもあります。

こうした非課税の不動産に関しては納税通知書に記載がない可能性もあります。

そうした場合に備えて、「名寄帳」の取得を推奨します。

名寄帳とは、固定資産税を課税するために市区町村が作成している固定資産税課税台帳を所有者ごとにまとめたものになります。

名寄帳であれば、非課税の不動産も含めて記載があるので、納税通知書に比べて不動産の把握が漏れてしまう恐れは少なくなります。

名寄帳は、不動産所在地の市区町村にて閲覧・請求が可能です。取得する場合は1通200円~300円の手数料がかかります。

必要書類は不動産所有者の相続人であることがわかる戸籍謄本などになりますが、あらかじめ市区町村に確認しておくのがよいでしょう。

注意しておきたいのは、名寄帳はあくまでも請求する市区町村内に存在する、被相続人名義の不動産の一覧表ということです。

仮に他の市区町村に不動産を所有していたとしても、その不動産は該当の市区町村以外の名寄帳には現れません。

不動産を所有している可能性が少しでもある市区町村には全て名寄帳を請求することも検討しましょう。

②預貯金

不動産の他に相続財産として大きなウエイトを占めることが多いのが預貯金です。

預貯金の調査方法として、まずは被相続人の預金通帳や郵便物を確認することが挙げられます。

ただし、預金通帳を紛失してしまったり、被相続人自身も把握していなかった預金口座が存在していることも多くあります。

預貯金は不動産の名寄帳とは異なり、一括で調査できる方法はありません。

被相続人の郵便物、手紙、手帳、あらゆるものから取引があったであろう金融機関を推測し、問い合わせることを繰り返します。

何かしらの目星がつけられれば、全店照会という方法をとることができます。

この方法は照会した金融機関のすべての支店を検索し、被相続人の預金口座が存在するかどうかを調べてもらう制度になります。

制度利用にあたっては相続人であることが証明できる戸籍謄本や印鑑証明書など、必要書類が多くあります。

あらかじめ金融機関に確認しておきましょう。

口座の存在が判明したら、残高証明書の請求をすることで、被相続人の預貯金を把握することができます。

③株式

被相続人が株式や投資信託をお持ちであれば、被相続人名義の口座がある証券会社(上場株式の場合)や株式発行会社(非上場株式の場合)に連絡を取ることになります。

しかし、上場株式の場合、どこの証券会社に口座を持っているか不明な場合があります。

そうした場合は、株式会社証券保管振替機構、通称「ほふり」に照会をかけることで知ることができます。

これは上場会社の株式や投資信託の受益証券などに関する株券・証券のペーパーレス化に伴い、電子化された証券の振替などを行うことを目的として設立された機関です。

生前、株式を持っていたという話を何となく聞いたことがあるが、どこの証券会社に株式があるのか分からない、郵送物も見つからないという場合は、ほふりに登録済加入者情報の開示請求を行う事で、被相続人が保有していた株式を調べることができます。

④負債

プラスの財産だけではなく、マイナスの財産も調査が必要です。

調査方法として代表的なものは、下記の信用情報調査機関に、照会をかけることです。

① 全国銀行個人信用情報センター

→銀行系のローン(住宅ローンなど)やキャッシングの調査が可能です。

② CIC(株式会社シー・アイ・シー)

→クレジット系の契約内容を調査可能です。

③ JICC(株式会社日本信用情報機構)

→消費者金融系の契約内容を調査可能です。

手続の流れや必要書類は各調査機関により異なります。事前に確認しておきましょう。

1点注意すべきは、あくまでも調査対象はクレジットやキャッシング、銀行系のローンに限られ、個人間で貸し借りした金銭については調査することはできません。

個人間のものについては、被相続人の所有物の中から契約書関係がないかどうかをじっくり探すしかありません。

(5)遺産分割協議を開始する

相続財産が確定後、その財産を相続人間でどう分けるかを確定します。

この確定作業を「遺産分割協議」といいます。

法律では誰がどのくらいの取り分を有するのか決まっていますが(法定相続分)、相続人間の協議により定めた分配方法がある場合には、それが優先されるとされています。

なお、法定相続分は以下の通りです。

①配偶者と子が相続人の場合

配偶者2分の1、子2分の1(子が複数いる場合は原則子の間で等分)

②配偶者と親が相続人の場合

配偶者3分の2、親3分の1

③配偶者と兄弟姉妹が相続人の場合

配偶者4分の3、兄弟姉妹4分の1(兄弟姉妹が複数人いる場合は原則兄弟姉妹間で等分)

遺産分割協議の方法には以下のようなものがあります。

①現物分割

不動産は妻、預貯金は長男、株は二男、といったように財産ごとに分配する方法です。

こちらが一般的な遺産分割方法です。

②換価分割

遺産を売却して現金化し、相続人間で分配する方法です。

相続財産が不動産のみであるなど、現物分割ができない・妥当でない場合に用いられることが多いです。

換価分割のメリットとしては、現物のまま分けられないものでも現金化することで相続人間の公平を図ることができる点にあります。

一方、現金化するために費用や時間がかかったり、特定の相続人から同意を得られないと換価分割が難しくなってしまうといったデメリットもあります。

③代償分割

特定の相続人が相続する代わりに、他の相続人に金銭などを支払うことで公平を図る方法です。

故人の所有していた自宅に特定の相続人が住み続ける場合や事業用不動産を相続する場合に用いられることが多いです。

相続財産を取得しない相続人も金銭の支払いを受けることで、相続人間の争いを避けることにも繋がります。

代償金は一括払いが一般的ですが、法律上一括払いの義務があるわけではないので、分割払いも可能です。

ただし、分割払いの場合は遺産分割協議書や覚書など、分割払いであることを書面で残しておくのがよいでしょう。

なお、代償分割のデメリットとして、代償金の支払いのため金銭の準備が必要になる点が挙げられます。

(6)遺産分割協議書を作成する

遺産分割方法が決まったら、その内容を書面にしましょう。

この書面を「遺産分割協議書」といいます。

遺産分割協議は口頭でも有効ではありますが、実際に相続手続きをする場合、遺産分割協議書の提出が求められることがほとんどですし、後々のトラブルを避けるためにも書面は作成しておくべきといえます。

遺産分割協議書は書き方に法律上の決まりがあるわけではありません。

しかし、内容に不備があれば相続手続きが進まない可能性があります。

ご自身で遺産分割協議書を作成する場合は以下のような点に注意しながら作成しましょう。

①故人の情報を記載する

氏名、死亡日、最後の住所、最後の本籍など、故人を特定できる情報を記載しましょう。

②誰がどの財産を相続するのか明確にする

「誰がどの財産を取得するか」を明確にしましょう。

例えば土地であれば所在や地番など登記簿謄本通りの記載、預貯金なら銀行名・支店名・口座種別・口座番号の記載が必要になります。

(7)預貯金・不動産の名義変更手続き

遺産分割協議書の作成が完了したら、実際の相続手続きに移ります。

相続手続きの方法は財産によって異なります。

①預貯金

まずは故人名義の口座がある金融機関に相続発生の申出をします。

この申出により口座が凍結され、以降入出金は不可能となります。

したがって、公共料金や携帯電話料金など何らかの引き落しがある場合は、予め引き落し先の変更手続きを済ませておくことをおすすめします。

申出後、金融機関から相続手続きのために必要な書類の案内書面を郵送してもらうか、窓口まで取りに行きます。

この書面に記載された必要書類を準備し、また手続書類に必要事項を記載したうえで、金融機関に提出します。

なお、必要書類は一般的には戸籍や遺産分割協議書、相続人の印鑑証明書が該当しますが、金融機関によっても異なります。

書面をよく確認し、不明点があればあらかじめ金融機関に問合せておきましょう。

必要書類などを一式提出後、金融機関内で書類の確認をし、遺産分割協議で定めた割合にしたがって各相続人に金銭が送金されます。

送金後、故人名義の口座は解約となります。

②不動産

不動産は所在地を管轄する法務局にて名義変更の手続きを行います。

必要書類は預貯金と同様、戸籍や遺産分割協議書、印鑑証明書の他、相続人の住民票や不動産の固定資産税評価証明書などが該当します。

ケースによっても必要書類が異なりますので、あらかじめ管轄の法務局に相談して確認しておくのがよいでしょう。

また、「登記申請書」を作成して必要書類と共に提出します。

この登記申請書は記載事項が法律で決まっているため、不備があると登記が受付けてもらえない可能性があります。

4 その他、必要に応じて行う相続手続き

(1)相続放棄・限定承認の申し立てを行う

①相続放棄

故人に借金があり引き継ぎたくない、もしくは遺産を相続する意思が無い、といった場合は家庭裁判所に対して相続放棄の申し立てを行います。

申立期限は、相続開始から3ヶ月以内です。

相続放棄を申し立てるための必要書類は、主に以下の5つです。

①相続放棄の申述書

→裁判所のHPに、ダウンロード可能な申述書の書式があります。

②被相続人の住民票除票又は戸籍附票

③申述人の戸籍謄本

④被相続人の戸籍謄本

⑤(該当する申述者のみ)その他血縁者の戸籍謄本

※戸籍や住民票関係は原則として取得後3ヶ月以内のものが必要です。

※必要となる戸籍の範囲はケースによって異なるため、事前に裁判所に確認をしましょう。

必要書類を揃えたら、管轄の家庭裁判所に提出をします。

管轄は、故人の最終住所地となります。

この必要書類の提出までを、相続開始3ヶ月以内に行う必要があります。

提出方法は、家庭裁判所の窓口に直接又は郵送でも行うことができます。

期限が迫っている場合は、窓口へ直接持参したほうが安心です。

②限定承認

相続財産がプラスとマイナスどちらが多いのかはっきりしない場合もあります。

そうした場合には「限定承認」という制度を利用することも検討の余地があります。

限定承認とは、プラスの財産を限度として、マイナスの財産も引き継ぐことをいいます。

まずプラスの財産を確定させるので、マイナスの財産のほうが少なければ手元に財産が残ります。マイナスの財産のほうが多い場合は、プラスの財産を限度としてマイナスの財産を相続するので、プラスマイナスがゼロになります。

申立期限は相続放棄と同じく相続開始から3ヶ月以内であり、必要書類も相続放棄の場合と同じです。

ただし、相続放棄は各相続人において放棄するかどうかを決めることができるのに対して、限定承認は相続人全員での手続きが必要となります。

また、財産目録の作成や清算手続が非常に煩雑であり、制度利用する場合は、専門家の介入が不可欠になることがほとんどです。

さらに、プラスの財産の大半が不動産であった場合、プラスの範囲内でマイナスの財産を弁済するため、不動産を売却・換価するか、どうしても不動産を手放したくないのであれば相続人自身の預貯金から返済する必要があります。

このようにデメリットも多くあるため、限定承認を行う場合は、相続財産の調査が非常に重要となります。

(1)故人の代わりに準確定申告を行う

故人が生前に確定申告を行っていた場合や亡くなった年に不動産売却などで一時的な収入があった場合は、相続人が代わりに確定申告をする必要があります。

申告期限は相続開始があったことを知った日の翌日から4か月以内です。申告先は故人の最終住所地の税務署です。

(2)相続税を申告する

相続財産の総額が一定額を超える場合は、相続税の申告が必要となります。

この一定額を「基礎控除枠」といい、以下の計算式で計算した金額となります。

3000万円 + (600万円 × 相続人数)

相続税の申告期限は相続開始を知った日の翌日から10ヶ月以内となります。申告先は故人の最終住所地の税務署です。

比較的余裕があるように感じるかもしれませんが、相続税の申告には必要書類が多く、不動産がある場合はその評価をする必要があるなど、複雑な手続きとなっているため、基礎控除を超えることが想定される場合は専門家や税務署への相談をおすすめします。

(3)遺留分を侵害された場合は遺留分侵害額請求の手続きを行う

故人が遺言や生前贈与により特定の人だけに財産を渡した場合、一定範囲の相続人は「遺留分侵害額請求」を行うことができます。

遺留分とは、一定範囲の相続人に保証されている最低限度の金額になります。どのくらいかというと、法定相続分の2分の1や3分の1となります。

請求方法に決まりはなく、口頭でも認められますが、後々のトラブルを避けるため、書面にて通知をしたほうがよいでしょう。

請求期間は遺留分の侵害を知ったときから1年又は相続開始から10年となります。

遺留分を侵害されていることを知らなくても、相続開始から10年で自動的に請求権が消滅します。

5 相続手続きでかかる費用や相談先

相続手続きは様々な手続きやそれに伴う費用が発生します。具体的にどんな費用が発生し、どこに相談すればよいのでしょうか。

(1)相続手続きで発生する費用まとめ

①戸籍や住民票、印鑑証明書

どの相続手続きをするにも、戸籍や住民票、印鑑証明書が必要になることがほとんどです。

戸籍は種類によって、費用が異なります。

・現在戸籍(全部事項証明書) 1通450円

・改製原戸籍、除籍 1通750円

・住民票 1通300円

・印鑑証明書 1通300円

※戸籍や住民票を郵送で取り寄せる場合は、郵送料が別途発生します。

②財産調査費用

相続財産を調査するにあたって、費用が発生する場合があります。

・残高証明書 880円 ※金融機関によって異なります。

・取引履歴 1ヶ月ごと330円 ※金融機関によって異なります。

・不動産の固定資産税評価証明書 1通300円 ※市区町村によって異なります。

・負債調査 数千円~数万円

③登録免許税

不動産の名義変更をする場合に、法務局に収める印紙代です。

不動産の固定資産税評価額 × 0.4%です。

なお、一定の条件に該当する不動産や相続関係によっては登録免許税が非課税になることがあります。

④相続税

相続税が基礎控除枠を超える場合、超えた金額に応じた納税が発生します。

超えた金額が大きいほど、税率も高くなります。

(2)相続手続きで困った際にはどこに・誰に相談すればよい?

| 死亡に伴う手続き | 市区町村役場 |

| 相続税に関する基本的な相談 | 税務署 |

| 相続人間の紛争トラブル | 弁護士 |

| 相続放棄 | 弁護士・司法書士 |

| 相続人・相続財産調査 | 弁護士・税理士・司法書士・行政書士 |

| 相続税全般・相続税の計算 | 税理士 |

| 相続登記(不動産名義変更) | 司法書士 |

| 遺産分割及び遺産分割協議書作成 | 弁護士・税理士・司法書士・行政書士 |

| 故人の金融機関における手続き | 司法書士・行政書士・金融機関 |

| 相続した財産の今後の運用 | 司法書士・行政書士・不動産業者 |

①死亡に伴う手続き

故人の最終住所地の市区町村にて、相続の概要や役所関係の手続きは相談可能です。

ここで全体像を把握しておくのもよいでしょう。

②相続税に関する基本的な相談

税理士や税務署に相談することで何らかの答えが出るはずです。

③相続人間の紛争トラブル

紛争解決のプロである弁護士に相談しましょう

④相続放棄

弁護士又は司法書士となります。なお、代行できる範囲に違いが出ることがあります。

⑤相続人調査・財産調査

行政書士や司法書士、弁護士は職権で相続人調査ができます。

⑥相続登記(不動産名義変更)や預貯金解約など各種財産引継手続き

相続登記であれば司法書士、預貯金解約等はなど行政書士や司法書士、各金融機関といったところでしょう。

⑦相続した財産の今後の運用

司法書士や行政書士は生前の財産活用方法にも精通していることも多いです。また、相続した財産に不動産が含まれる場合は、不動産業者に相談してもよいでしょう。

6 相続手続きでよくある質問

Q.相続手続きにはどれくらい時間がかかりますか?

A.相続財産の内容や相続関係によっても異なりますが、スムーズに進んで2か月前後、長いと半年から1年ほどかかることもあります。

相続人が複数の場合は遺産分割協議が必要となるため、迅速に協議がまとまるかどうかもポイントです。

Q.遺産相続でのトラブルはどのようなものがありますか?

A.相続人間で遺産分割協議がまとまらず、手続きを進めることができない場合や、戸籍を辿っていったら知らない相続人が出てきてしまった場合、故人が実は借金をしていたことが発覚した場合など、様々なものがあります。

Q.相続手続きを始めたいのですが、どこから手を付けてよいのかわかりません…

A.まずは健康保険証の返却や年金の受給停止手続きなど、役所関係の手続きを終わらせてしまいましょう。それが終わったら、相続人の確定のため、戸籍の収集作業に取り掛かりましょう。

Q.相続税と控除・非課税枠について知りたいです。

A.相続税には基礎控除以外にも様々な控除や非課税枠があります。

①配偶者控除

故人の配偶者が相続した遺産のうち、課税対象となるものが1億6000万円までであれば相続税が非課税になります。また、もし1億6000万円を超えても配偶者の法定相続分までであれば相続税は課税されません。

なお、内縁の配偶者はこの控除を受けることはできません。

②小規模宅地の特例

故人の自宅や事業に使用していた宅地などは、遺族にとって生活の基盤を維持するための大切な財

産となることもあります。

元々不動産は預貯金などに比べて価格が高額になりがちなので、これらの宅地について通常の取引価額を基にそのまま相続税の計算をすると相続税が高額になります。

そうすると、生活の基盤を維持するどころか、自宅や事業用の不動産を売却しなければ相続税を支払えなくなることも考えられます。

そこで、一定の要件を満たす宅地等については最大80%評価額を下げて相続税の負担を軽減することができる制度となっています。

この制度を適用できるのは配偶者や同居親族などに限られます。

③障害者控除

障害者が相続財産を引き継いだ場合、相続税の金額から一定額を減らすことができる「障害者控除」という制度があります。

一般的には障碍者の年齢に10万円を乗じた金額が控除できますが、障害の程度などによっても控除額は異なります。

その障害者の税金から控除額を引き、控除額が余るようならほかの相続人でかつ扶養義務者の税金からも控除することができます。

④生命保険

故人が生命保険に加入していて、受取人が法定相続人の場合は控除が受けられることがあります。

500万円 × 相続人の人数

で計算した金額は、相続税の計算から控除することができます。

Q.相続人はどこまでの範囲の人が当てはまりますか?

A.相続人は、戸籍から読み取れる範囲でかつ順番も法律で決まっています。

第一順位 子

第二順位 親

第三順位 兄弟姉妹

したがって、子が存命の場合は親や兄弟姉妹は相続人になることができません。

なお、配偶者は常に相続人となります。

Q.代襲相続とは何ですか?

A.代襲相続とは、本来相続人になる人が、故人よりも先に亡くなってしまった場合、その人の子が代わりに相続権を持つことです。

例えば、子が父よりも先に亡くなってしまった場合、子に子(父から見れば孫)がいる場合は、孫が父(祖父)の相続人となることができます。

Q.遺留分とは何ですか?

A.兄弟姉妹以外の相続人に保証された最低限の取り分です。

遺言などで特定の人に故人の財産が引き継がれた場合、遺族の生活に支障が出てしまうことが無いように設けられた制度です。

遺留分を侵害された相続人は、財産を受取った人に対して、「遺留分侵害額請求」として金銭の支払いを請求することができます。

Q.相続人が一人もいない場合には、遺産・財産はどうなりますか?

A. 故人に法定相続人がいない場合、遺言書によって第三者に財産を渡すことにもなっていなければ、相続財産は宙に浮いてしまいます。財産が宙に浮くことは管理が行き届かなくなり徒に価値を下げる

要因ともなります。

そこで、家庭裁判所は、利害関係人などが請求することによって、故人の財産を管理したり負債の

清算を行う「相続財産管理人」を選任します。

相続財産管理人の選任後、まず相続人捜索の公告を行います。

公告をもってしても相続人がいない場合、家庭裁判所が相当と認めるときは、故人と特別の縁故があった者の請求により、清算後に残った相続財産の全部又は一部を与えることができます。

特別の縁故とは、故人と生計を同じくしていた内縁の配偶者や、故人の療養看護を継続して行っていたことをいいます。

特別縁故者に対する財産分与がされなかった場合、相続財産は国庫に帰属することになります。

Q.相続手続で一番大変なことは何ですか?

A.身内が亡くなり、気持ちが落ちている中で多くの手続きを期限内に行う必要があることです。

どの手続きも必要書類が多く、中には複雑なものもあります。

7 まとめ

相続手続きや相続税の申告ははじめてやる人にはとても複雑で面倒です。

自分で手続きすることももちろん可能ですが、相続手続きを間違えたり、誤った金額で相続税の申告をすると書類の再提出や、場合によっては税務署から加算税などのペナルティが課されることがあります。

こういった余計な時間と手間を避けるために、相続手続きは司法書士、相続税については税理士と、各相続手続きの専門家にまずは相談してみるのもよいでしょう。